,被誉为 国民经济的“血管”和“神经”。“电线”和“电缆”并没有严格的界限,通常将结 构简单、无护层的产品称为电线,其他的称为电缆。电线的主要结构为“导体+绝 缘”,其中也包括仅有导体而无绝缘层的裸电线;电缆的主要结构为“导体+绝缘+护 套”;导体一般由铜、铝或其合金制成,绝缘和非金属护层一般由塑料、橡皮和弹性 体等材料制成,金属护层一般由铜、铝和钢等材料制成。

电线电缆广泛应用于电力、轨道交通、建筑工程、能源开采、通信、舰船、石油 化工等领域。电线电缆行业已成为国民经济中主要的配套行业之一,是各产业的基础,与国民经济发展密切相关。

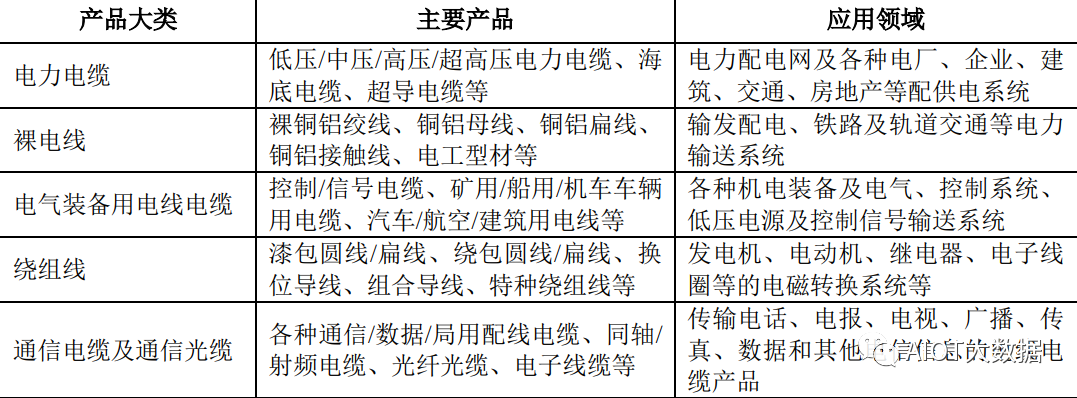

电线电缆产品按用途一般分为五大类:电力电缆、裸电线、电气装备用电线电 缆、绕组线、通信电缆及光纤光缆。

在电力电缆领域,特种 电缆产品能满足耐磨、耐高温、耐寒、抗拉伸、耐弯折、防鼠蚁、阻燃、耐火、耐紫 外光、耐辐射、电磁兼容等复杂使用环境要求。

电线电缆产品型号、种类众多,产品生产需要经过拉丝、绞线、绝缘、成缆、铠 装、外护套等工艺流程;对于部分特殊或高端的电线电缆产品,还需要有耐高温、耐 辐照、耐腐蚀及安全、环保等复合型要求;客户在产品结构设计、原材料选择及加工 技术等方面也存在一定的定制化需求。

近年来,虽然我国电线电缆行业在自主研发和技术方面有效提升,行业产品技术 结构有效改善,不少新产品的技术水平令人瞩目。但在行业基础性及共性技术研究方 面,受制于企业技术创新能力不足、创新平台科技资源匮乏及效率不高等原因,行业 大多数企业的基础共性技术缺乏有效供给,关键核心技术的突破也受到限制。在线缆 材料领域,核心材料、关键辅料的初始研究不足,应用性研究也受到一定的制约,导 致高压/超高压电缆用绝缘材料和屏蔽材料等仍需要依赖进口。

行业未来技术发展方向将以市场需求为导向,在电线电缆材料研究、工艺研究及 应用研究等方面满足新应用场景的需求。基础性和共性技术将朝绿色低碳、智能制造 技术等方向发展。在关键材料领域,导体的合金化及微细化,高压及超高压屏蔽材料 研究,工业柔性等特种电缆用绝缘与护套材料研究将是重点发展方向。在这些领域的 技术发展,将显著改善我国电线电缆产品的生产工艺、性能和结构。

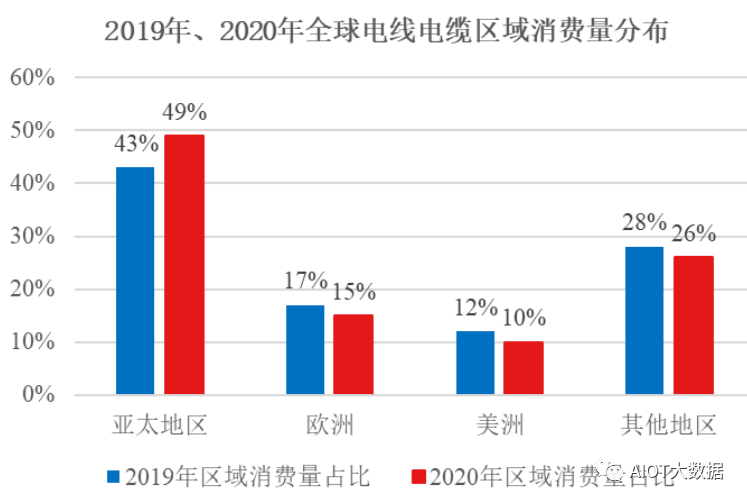

全球电线电缆行业发展态势 ①全球市场呈现波动态势,近年来需求持续复苏 2017 年以来,全球电线电缆行业市场规模总体呈现出波动变化的趋势。根据 CRU 公布的数据1显示,2017 年全球金属绝缘电线 年略有增长,市场规模达到 1,720 亿美元;2019 年全球市场规模小幅下降至 1,640 亿美 元;2020 年全球金属绝缘电线电缆市场需求量萎缩,市场规模下降至 1,520 亿美元; 2021 年,随着供应限制的缓解和需求应用的恢复,到 2021 年底,全球电线电缆需求 复苏,金属绝缘电线%的增长。 ②电线电缆重心逐步由发达国家向新兴经济体转移 随着全球电线电缆市场不断发展,高端市场逐渐向专业化发展,中低端市场则逐 渐趋向同质化竞争。欧美日等地区工业化较早,早在二十世纪末就已经形成了成熟的 电缆产业链并贡献了当时全球大部分产能和需求,至今仍在全球供销中占据重要位 置,引领行业发展,并垄断全球高端市场。近年来,随着以中国为代表的新兴市场经 济的持续增长,世界电线电缆的生产与消费重心逐步向亚洲等新兴经济体转移,带动 了中国、印度、越南、菲律宾等国家电线电缆产业的快速发展,中国已成为全球最大 的电线 年全球电线电缆区域消费量分布情况如下:

③行业标准逐步提高,环保和安全成为产业发展趋势 随着世界各国对安全和环保问题的日益重视,安全及环保性能成为评价电线电缆 产品性能的重要指标。全球主要地区、国家和机构均发布了电线电缆产品的相关资质认证,例如美国 UL 认证、欧盟 CE 认证、英国 BASEC 认证及欧盟 RoHS 指令等。根 据欧盟 RoHS 指令要求,在新投放市场的电子电器设备中有害物质不得超过规定限 值;中国对符合环境标志产品认证的电线电缆产品亦规定了有害物质含量、无卤、低 烟、毒性、燃烧等要求。随着人们对环保意识的不断提高,环保电缆的研发与推广也 日益受到重视。

国内电线电缆行业发展态势 ①行业总体平稳发展,新型电力系统建设及新兴产业发展带来市场机遇 作为主要的配套产业,电线电缆行业在国民经济中占据极其重要的地位。近年 来,伴随着我国经济的快速增长以及工业化、城镇化进程的加快,我国电线电缆行业 总体保持稳定的增长态势。根据中国电器工业协会电线电缆分会编制的《中国电线电 缆行业“十四五”发展指导意见》,“十三五”期末的 2020 年,全行业规模以上的企 业主营业务收入约 1.2 万亿元,“十三五”期间年均复合增长率为 5.3%,全行业实现 平稳增长。

2022 年 1 月,国家发改委和国家能源局印发的《“十四五”现代能源体系规 划》,明确了构建绿色低碳、安全高效的现代能源体系的发展目标,提出加快电力系 统数字化升级和新型电力系统建设迭代发展,加快配电网改造升级。2022 年 3 月 30 日,国家发改委等十部门联合印发了《关于进一步推进电能替代的指导意见》(发改 能源[2022]353 号),将电能替代范围进一步扩大至全工业领域、全动力热力环节、全 交通领域、全建筑领域、全农业农村领域。在电能替代政策的加持下,工业、交通等 领域的线缆需求将快速攀升。在能源转型、绿色低碳的背景下,新型电力系统建设及 电网升级改造加快,电能替代政策催生对电线电缆的新需求,电线电缆行业将大有可 为。 ②电线电缆技术迭代及行业监管加强,进一步优化行业竞争格局 国内电线电缆产业发展已经具有较长时间的历史,形成了成熟的产业链和完整的 工业体系,参与电线电缆制造的企业数量较多。目前,国内线缆行业的年总产值已超 万亿元,但现阶段国内电线电缆行业的发展仍然面临着结构失衡的问题,即普通低端 电线电缆竞争激烈,而高端产品的关键材料、核心技术及设备仍存在供应断链和进口 依赖的问题。 2017 年,西安地铁奥凯电缆事件后,人们更加意识到电线电缆的质量是社会安全 的生命线 月,国家质检总局下发了《质检总局办公厅关于加 强电线电缆产品质量地方监督抽查的通知》,要求各地区充分贯彻落实国务院在全国 开展电线电缆产品专项整治的要求,持续保持从严监管的高压态势。在高质量发展的 宏观发展规划指导下,2022 年 3 月,国家市场监督管理总局、国务院国资委、国家能 源局联合发布《关于全面加强电力设备产品质量安全治理工作的指导意见》,要求加 强对重点电力设备产品质量监管,组织开展现场检查和监督抽查,严肃处置监督抽查 不合格企业。 随着行业技术水平的不断提升,叠加行业监管加强,尾部产能逐渐出清,市场需求将向头部企业逐渐集中。未来,生产技术先进、产品质量优良的头部企业有望进一 步扩大其市场份额。 ③产品结构优化升级 随着传统产业的转型升级、战略性新兴产业和高端制造业的快速发展,我国经济 社会进一步向安全环保、低碳节能、信息化、智能化等方向发展。国家智能电网建 设、现代化城市建设、新能源汽车制造和轨道交通建设等领域对电线电缆的功能和质 量提出了更高的要求,国内少数具备核心技术及自主创新能力的企业,凭借产品技 术、成本和本土化优势,将逐步挤占国际品牌的市场份额,进口替代趋势将越来越明 显,并不断促进我国电线电缆产品结构优化升级。

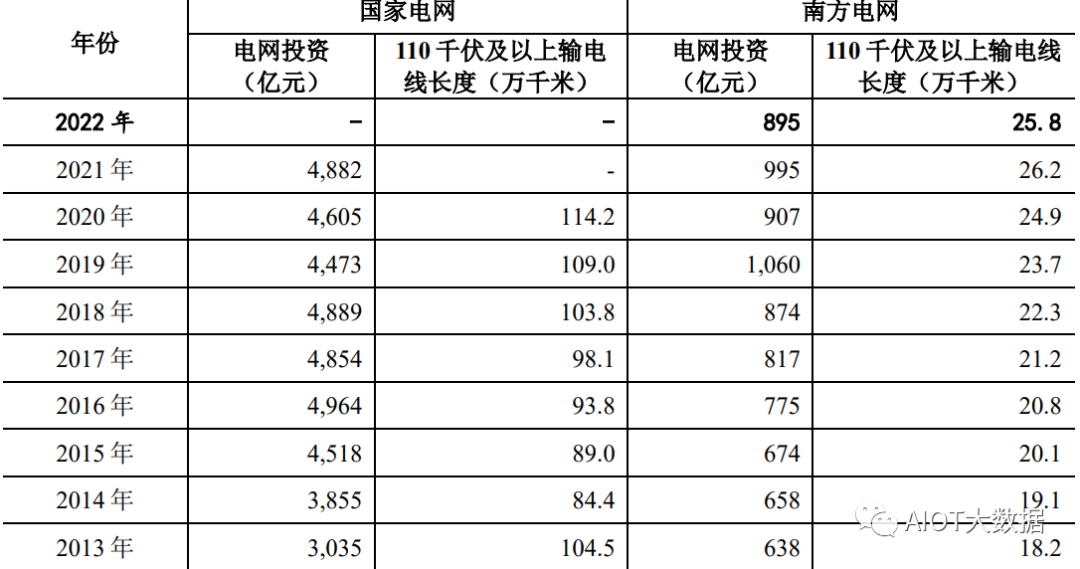

行业需求分析 (1)电力领域 近年来电网的投资持续保持在较高水平。2012-2021 年,国家电网和南方电网两大 电网每年的电网合计投资额维持在 3,500 亿元以上,2021 年投资额更是高达 5,877 亿 元。国家电网 2020 年 110 千伏及以上输电线 千伏及以上输电线 万千米。因电网投资的规模及增速保持较高的水 平,我国电力电缆行业将存在持续稳定的需求。 2012-2022 年,国家电网和南方电网的电网建设情况如下:

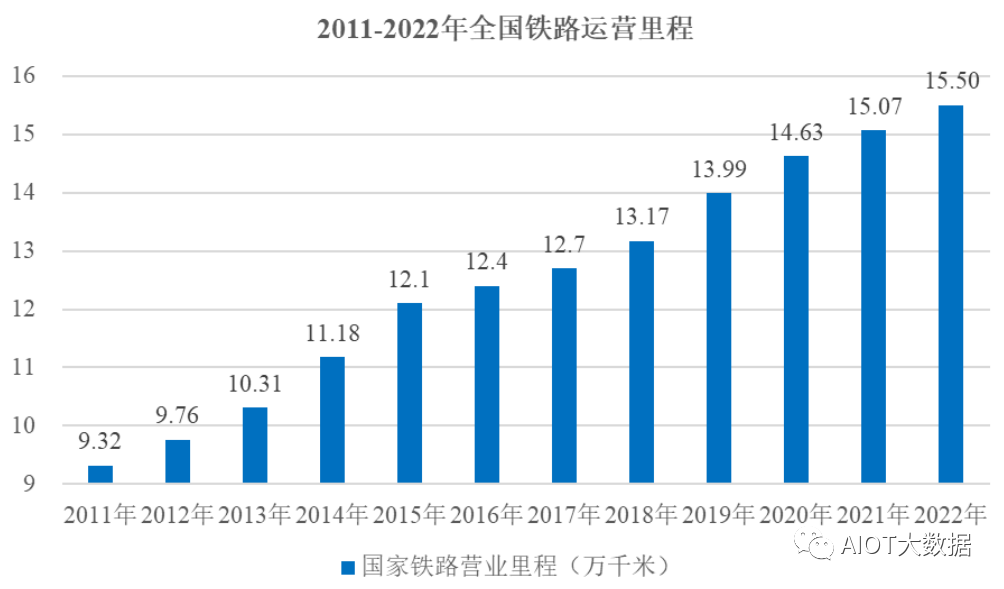

资料来源:以上数据根据国家电网、南方电网社会责任报告书(历年)整理。国家电网社会 责任报告书 2021 年、2022 年分别公布投产 110 千伏及以上线 万千米,未公布 累计长度;2022 年公布电网投资金额超过 5,000 亿元,未公布具体金额。 《南方电网“十四五”电网发展规划》中提到,“十四五”期间,南方电网电网 建设将规划投资约 6,700.00 亿元,以加快数字电网建设和现代化电网进程,推动以新 能源为主体的新型电力系统构建。国家电网在 2021 年 9 月举办的 2021 能源电力转型 国际论坛上表明,“十四五”期间国家电网计划投入 3,500 亿美元(约合 2.23 万亿 元),推进电网转型升级。这意味着,国家电网和南方电网“十四五”电网规划投资 高达 2.9 万亿元,高于“十三五”期间全国电网的总投资 2.57 万亿元。 受益于国家新型电力系统的构建和电网的持续投资,电线电缆产业将不断优化升 级,持续发展。在发电侧,清洁能源、新能源的良好势头将增加对中高压海底电缆、 超高压陆缆、光伏用电缆的需求;在输电环节,更高可靠、低损耗的超高压、超导电 缆等有一定需求空间;在配电环节,场景化、定制化的电力电缆及控制电缆成为新的 选择;在用电侧,电气化高速铁路、城市轨道交通、大型工商业项目及数据中心等应 用领域将为电力电缆行业带来增长机会。电网的基本投资建设保持了对架空导线的持 续需求,其中电网安全、节能及再电气化对架空导线提出了新的需求,架空导线将向 节能、智能、高输送容量及高适应性等方向发展。 (2)交通领域 ①铁路运输 铁路是我国国民经济和社会发展的大动脉,随着我国经济社会的快速发展,对铁 路运输需求量在稳步扩大,铁路网络建设规模也在持续增加。我国铁路运营里程由 2011 年的 9.32 万千米增至 2022 年的 15.50 万千米,年均复合增长率为 4.73%。 2011 年-2022 年,我国铁路运营里程情况如下:

根据国家发改委、交通运输部、中国铁路总公司 2016 年发布的《中长期铁路网规 划》,到 2025 年,铁路网规模预计达到 17.50 万千米左右。此外,根据《中华人民共 和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》,国家将构建快 速网,基本贯通“八纵八横”高速铁路,完善干线网,加快普速铁路建设和既有铁路 电气化改造,优化铁路客货布局。2020 年,中国国家铁路集团有限公司发布《新时代 交通强国铁路先行规划纲要》,明确到 2035 年率先建成服务安全优质、保障坚强有 力、实力国际领先的现代化铁路,全国铁路运营里程达到约 20 万千米,其中高铁约 7 万千米。 铁路网络的电气化及新建铁路基本采用电能驱动,无论是电力传输、信号传输还 是电机机车本身,都将大量使用电力电缆和电气装备用电线电缆,铁路运输的持续投 资有利于促进电线电缆行业的快速增长。 ②城市轨道交通 城市化进程的发展促使城市轨道交通迅猛发。