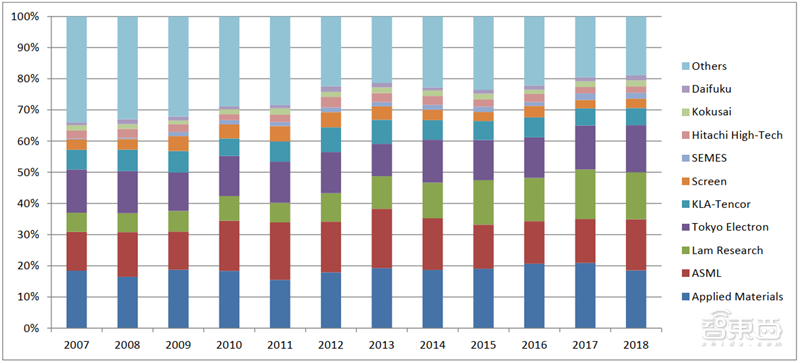

随着每一次信息技术重大突破,半导体设备行业规模产生一次大飞跃,如 PC 时代支撑设备规模 200-300 亿美元,智能手机时代支撑设备规模约 400 亿美元,5G 时代支撑设备规模 600 亿美元,同时,市场集中度也在持续提升,过去十年内前五家设备龙头市占率从 47%上升至64%,光刻机 ASML 市占率从 65%升至 89%。

下半年全球半导体设备行业强势反弹及本土存储厂研发线 年国内半导体设备行业处于很好的市场环境,国产装备与材料品牌将在新的一年里获得较快发展时期,一是设备与材料龙头经营规模延续高速增长,二是之前尚未突破的离子注入机、光刻机、涂胶显影、量测设备等将涌现一批后起之秀。

本期的智能内参,我们推荐中银国际证券的研究报告《 半导体设备行业2020年度策略》,分析全球半导体行业的最新发展状况,探寻国内半导体市场2020年新的发展机遇。如果想收藏本文的报告( 半导体设备行业2020年度策略),可以在智东西(公众号:zhidxcom)回复关键词“nc424”获取。

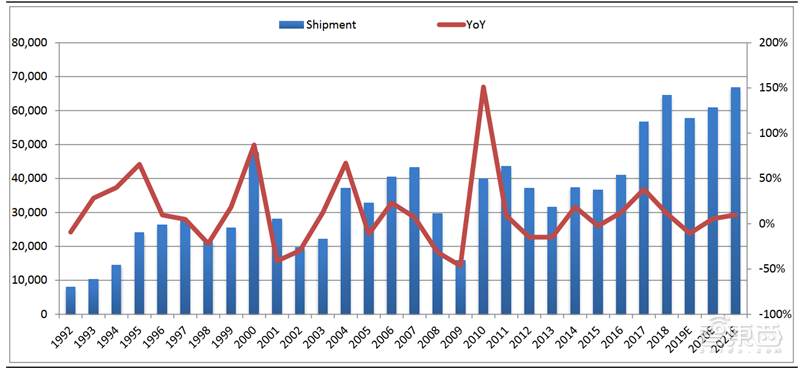

半导体设备行业规模,1992年仅为81亿美元,1995-2003年稳定在200-300亿美元,2004-2016年稳定在300-400亿美元,2017-2018年攀升至550-650亿美元,1992-2018年全球半导体设备行业市场规模年均增长8%,整体上呈阶段性成长趋势。

Semi预计,2019-2021年依次是576亿美元、608亿美元、668亿美元,随着5G技术推动半导体设备行业规模将创历史新高。

2000-2010年是全球PC互联网时代,半导体制程设备行业的市场规模位于250亿美元平均水平(制程设备占到半导体设备行业整体的70%-80%)。到了2010-2017年,人类进入了智能手机社交媒体时代,半导体制程设备行业的市场规模上升到320亿美元的平均线年,人类将进入了5G、人工智能和物联网时代,半导体制程设备的市场规模增加到500-600亿美元以上的数量级。

10家公司2007年市占率合计66%,到2018年市占率合计达到81%,提升了15个百分点;前五家公司2007年市占率合计57%,到2018年市占率合计达到71%,提升了14个百分点。

ASML2018年市占率达到89%,而2005年ASML仅占55%,ASML市占率在过去十多年内持续上升。

10月出货金额为21.09亿美元,环比上升7.7%,同比增长3.9%,前10月累计出货197亿美元,同比下滑17%,但下滑幅度较过去9个月有显著收窄。

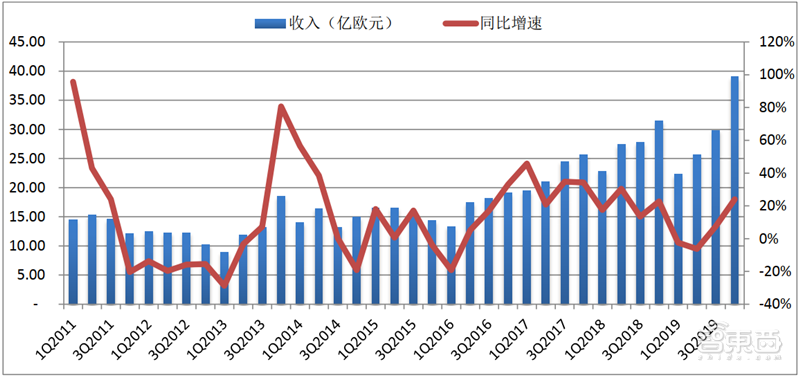

7家全球半导体设备上市企业,三季度收入142亿美元,环比增长10%,是连续四个季度负增长后首次恢复环比正增长,同比下降6%,下滑幅度较一、二季度明显收窄。展望四季度,ASML预计收入将环比大幅增长30%,而Lam、KLA、Teradyne等预计第四季度收入环比正增长。

三季度收入继续环比上升。ASML第三季度收入30亿欧元,环比增长16%,同比增长8%,延续今年二季度以来的强势反弹;ASML预计第四季度收入39亿元,环比增长31%,同比增长24%,单季度营业收入将创历史新高。此外,Applied Materials预计今年第三季度收入36.85±1.5亿美元,环比增长3.5%左右;TEL预计今年第三季度收入约为25.5亿美元,环比增长30%。

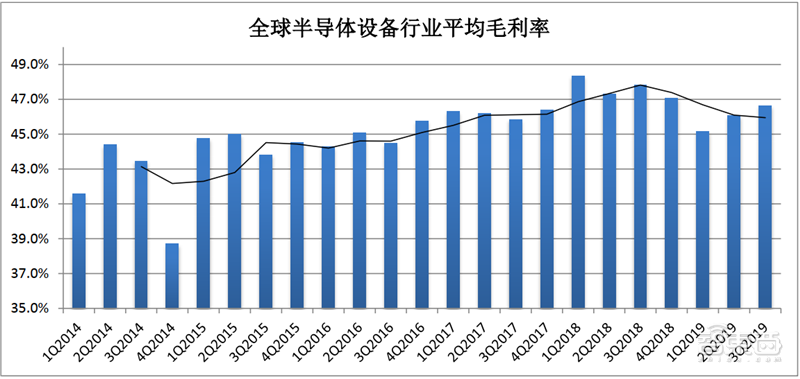

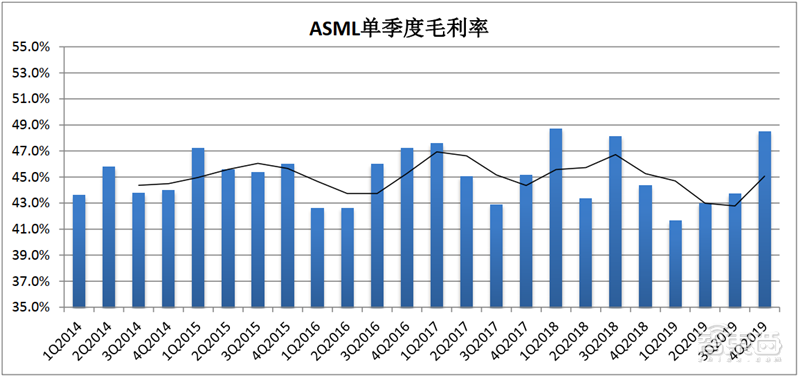

ASML三季度毛利率将从一季度41.6%、二季度43%继续上升至43.7%,预计第四季度毛利率将达到48%-49%;KLA毛利率将从一季度55.6%、二季度52.9%回升至三季度的60.8%,预计第四季度毛利率将达到60%-61%。

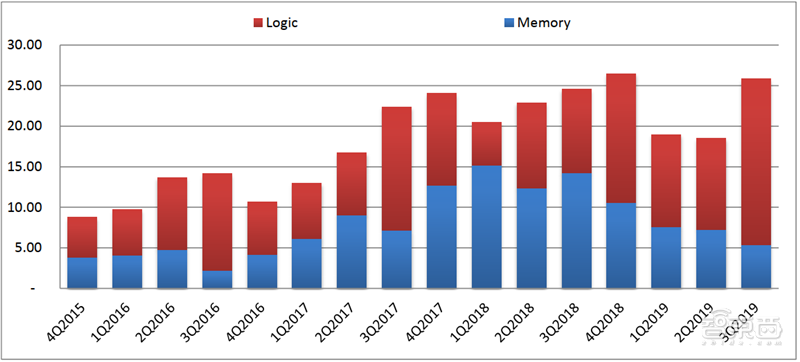

ASML整体三季度收入结构看,单季收入环比、同比实现正增长的原因,主要是来自逻辑客户的收入20.4亿欧元,环比增长81%,同比增长98%,而来自存储客户的收入仅5.4亿欧元,环比下降25%,同比下降62%。

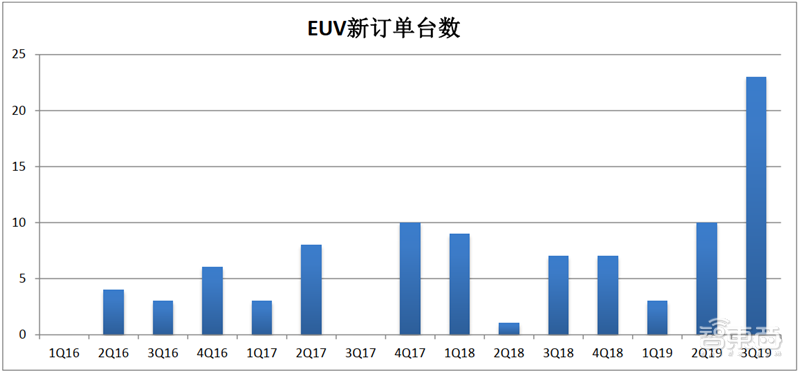

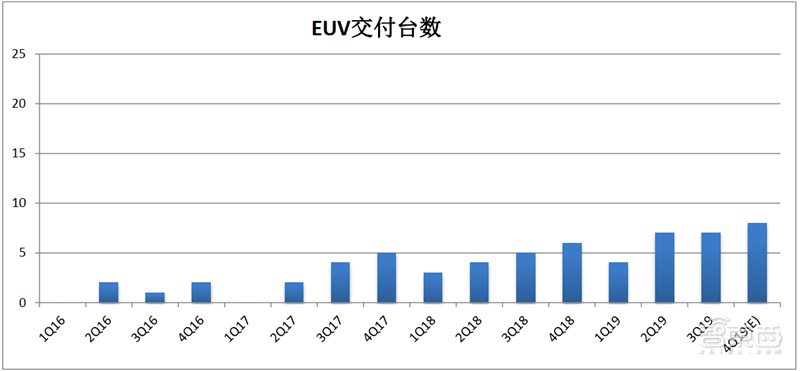

的EUV订单创历史新高。今年三季度ASML的EUV新增订单达到23台,与历史最高10台相比高出130%,迎来历史上再次爆发性增长,表明先进制程对设备需求十分旺盛。同时,ASML的EUV交货量也稳步上升,第三季度交付EUV设备7台,预计四季度交付EUV设备8台,全年交付EUV设备26台,而2016、2017、2018年依次交付5台、11台、18台。

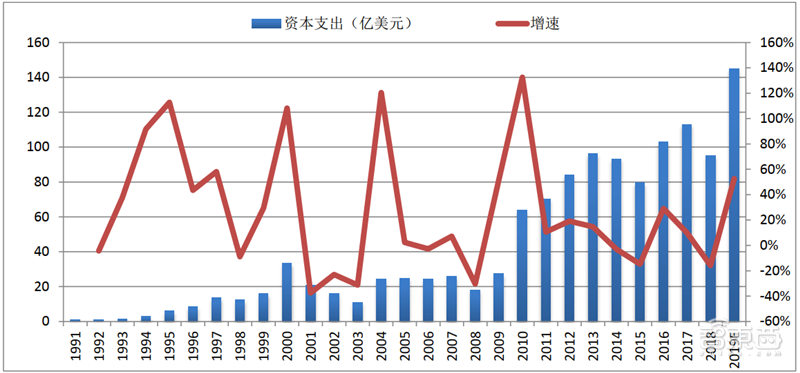

光刻设备EUV订单爆发式增长,主要是以台积电为主的晶圆代工厂加大对先进制程的产能扩张。根据台积电最新季报显示,台积电将2019年资本开支计划从原来的110亿美元,上调至140-150亿美元,创下公司历史的新高,主要是5G的需求高过预期,其整体市场的发展甚至快于4G。公司预计2020年资本开支也将保持在140-150亿美元,公司将持续对5nm、3nm、2nm先进制程的扩产和研发。

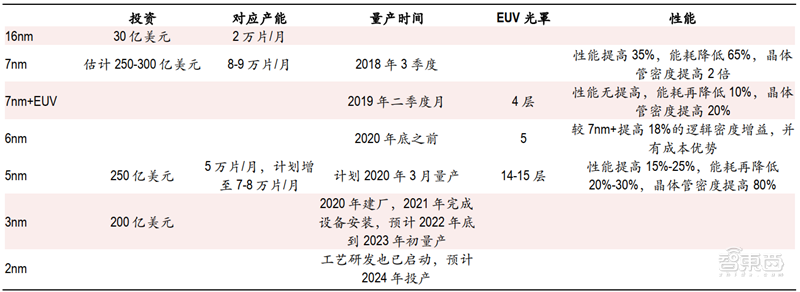

16nm制程1万片产能投资15亿美元,而7nm制程1万片产能投资估计30亿美元,5nm制程1万片产能投资估计50亿美元。

)显示,近期台积电16nm、7nm制程产能供不应求,7nm产能将提高1万片至8-9万片/月,而明年3月份即将量产的5nm制程产能原计划5万片/月,目前产能已被客户预定,台积电计划将5nm制程产能从5万片/月提高到7-8万片/月。

2019年7、8、9月国内5G手机销量依次为7.2万部、21.9万部、49.7万部,占手机总销量的0.2%、0.7%、1.4%。预计2020年全球5G手机销量1.6亿部,占手机总销量的比重将达到10%左右,5G手机销售将在2019-2020年全面铺开、普及。

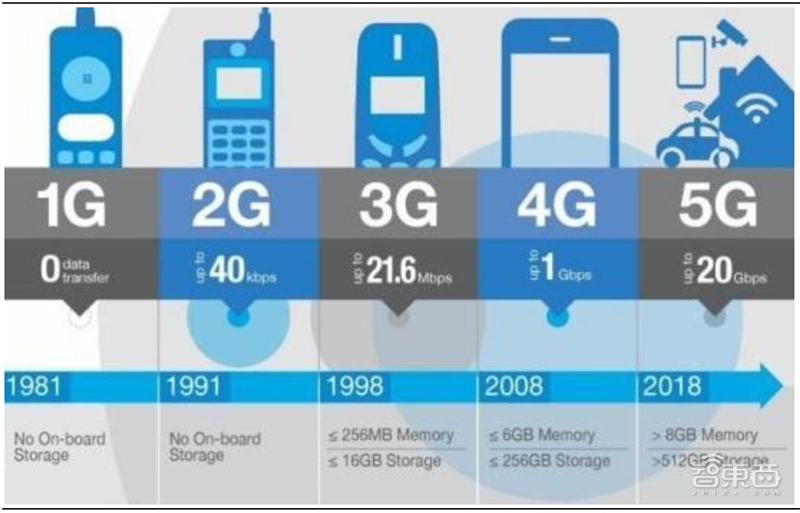

手机的存储容量将大幅增加。5G手机因传输速度快,对应的数据存储能力将较4G手机高出1倍以上,通常4G手机存储容量64-256GB,而5G手机的存储容量将在512GB以上。

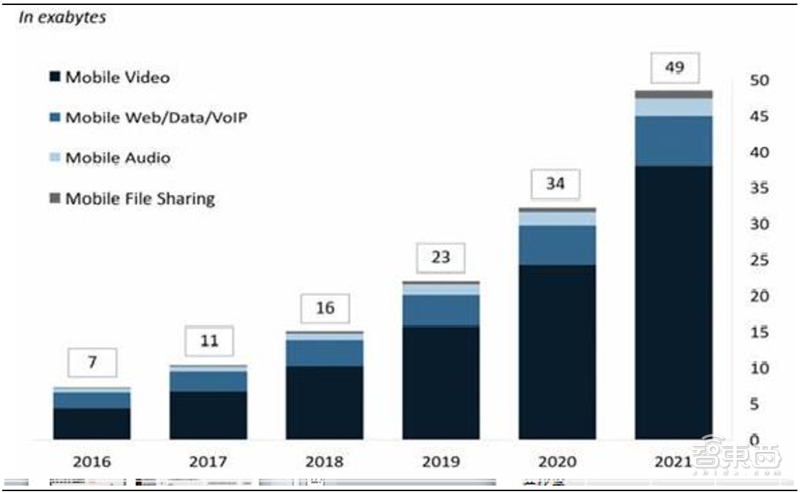

2016-2021年每年保持40%-50%增速,其中移动视频到2021年将增长870%,增速最快,可见移动终端的存储容量将越来越大。

实现物物互联,物联网、工业互联网等的发展将拉动数据存储需求。5G在低延时和传输速度上的优势,使得机器设备产生数据的时代已经到来,具体表现形式包括,一方面是类似三一重工5G远程操作挖掘机,另一方面是物联网、工业互联网等。5G时代将出现万亿设备相互链接,数据的产生将从4G时代的人走向物体,形成的海量数据不仅在处理上拉动逻辑电路芯片需求,也对存储容量提出更多需求,存储芯片也因此面临新的挑战。据sohu及IDC,2016年,全球联网终端数量为148.66亿台。伴随着5G、物联网、人工智能等技术发展,2020年全球接入网络的终端数将超过300亿台,年复合增长率达到20.2%。

时代,数据存储在底层技术上也将发生变化。一是存储内容上的变化。存储对象将包括AR/VR、视频、文字、数字等,需要有专门的存储模式。一个典型的实例就是抖音和快手等,4G时代已经实现短视频的快速传输、处理和存。